Colaboración Semplii

Como se valora una empresa. Leíamos en nuestra anterior entrega una introducción a este interesante tópico, donde definiamos: ¿qué es valor? ¿Qué es valoración de empresas? ¿Para qué sirve una valoración? ¿Quién participa en la valoración de una empresa? e iniciamos un ejemplo, que desarrollaremos hoy, pero que por lo complejo del tema lo finalizaremos en la siguiente.

El ejemplo esta planteado así:

Supongamos que una empresa tiene un valor de US$2.000.000, que tiene un lote no operativo por valor de US$ 300.000, y una deuda por valor de US$100.000. En este caso, el valor del patrimonio (equity) sería de US$2.200.000.

_____________________________________________

Valor del Equity = Valor de la Empresa + Caja – Deuda

_____________________________________________

¿Cuánto vale el dinero de un nuevo inversionista en la empresa?

Aquí la segunda parte del articulo:

Semántica

- Pre-Money: Es la cifra inicial, lo que consideramos que vale nuestra empresa antes de que entre el nuevo inversor.

- Post-Money: lo que la empresa pasa a valer una vez que el inversor ha realizado su aportación económica.

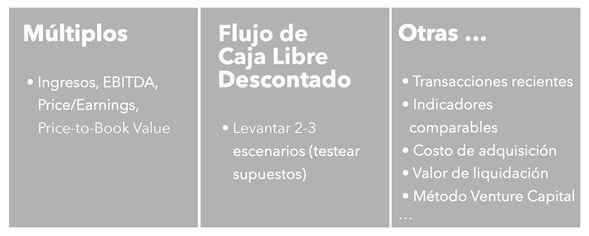

METODOLOGÍAS DE VALORACIÓN

Existen múltiples metodologías para calcular el valor de una empresa, aquí mencionamos algunas de ellas en tres bloques

Otras metodologías

En el bloque “Otras” encontramos metodologías muy especiales que se usan para casos puntuales:

Transacciones recientes

Como mencionábamos anteriormente las empresas valen por lo que el comprador está dispuesto a pagar por ellas, y una transacción reciente refleja precisamente este concepto, la entrada de un nuevo accionista en la compañía o la valoración de un competidor de la misma industria puede determinar cuánto un comprador estaría pagando por ella, lo que conoceríamos como un juego de oferta y demanda.

Indicadores comparables

Esta metodología es muy utilizada en industrias como telecomunicaciones o tecnología, en la que se paga un valor en dólares determinado por el número de clientes o usuarios suscritos.

-Costo de adquisición

Esta metodología se utiliza mucho para compañías que están en etapa temprana (entre uno a dos años de vida) y cuyas inversiones aún no reflejan su valor, éste está asociado exclusivamente con aquello que pagó el primer inversionista.

-Valor de liquidación

En Colombia y otros países de América Latina, cerca de 4 a 5 compañías al cabo de 5 años fracasan, y muchas de ellas entran en un proceso de liquidación, y este valor está asociado con la capacidad de hacer líquido esos activos corrientes o activos de mayor salida como, por ejemplo, los inventarios, la caja, las cuentas por cobrar, menos las deudas financieras de corto plazo que tenga la compañía. La suma de los activos corrientes menos los pasivos corrientes sería un buen indicador de valor de liquidación.

Método de Venture Capital

Considerado un poco arbitrario y que no aplicaría para compañías que tienen una generación de flujo de caja estable pero sí con validez en empresas que se encuentran en etapa temprana. Cuando entra un inversionista de capital de riesgo (venture capital) a una empresa, se plantea un retorno alto frente a un riesgo importante que puede oscilar entre el 40% y 80% y en función de ese target de retorno estimado, y conociendo que va a invertir una cuantía determinada, fácilmente va a calcular qué porcentaje le permitiría adquirir en la compañía para obtener ese retorno esperando que en 4 o 5 años pueda vender su participación accionaria, teniendo en cuenta que para ese entonces podría vender la compañía.

Las metodologías de valoración de empresas más comunes son: Valoración por múltiplos y Flujo de Caja Libre Descontado. En este e-book brindaremos tips y pautas iniciales para su cálculo

Valoracion por Multiplos

Se llama valoración por múltiplos ya que se utilizan múltiplos de diferentes magnitudes presentes en la cuenta de resultados y su objetivo es valorar activos basándose en el valor actual o precio de mercado de activos similares. Esta valoración relativa utilizando medias o medianas de empresas comprables (dentro de la misma industria) asume implícitamente que el mercado es eficiente asignando precios al conjunto de comprables e ineficiente en la asignación individual de los precios.

Para esta valoración, listamos las siguientes recomendaciones:

- Usar múltiplos recientes: preferiblemente con menos de un año, máximo dos desde su emisión ya que los mercados evolucionan.

- Que sean efectivamente de industrias relacionadas: Ser lo más específico posible comparando datos con nichos de la misma industria.

- Que no sean de una transacción específica: es importante tener pluralidad en los múltiplos, cuando se tiene una sola operación puede estar sesgada por una situación especial, endeudamiento, pago de primas entre otras.

- Buscar consistencia y uniformidad: Procurar usar datos consistentes y uniformes, si bien es claro que en América Latina no existe una actividad potente de compra y venta de compañías, podemos encontrar en países desarrollados principalmente en Estados Unidos, Europa y en Asia transacciones a través de Yahoo finanzas, Bloomberg, entre otras fuentes confiables y públicas.

- Preferiblemente de geografías cercanas

- Usar sentido común Valoración por múltiplos

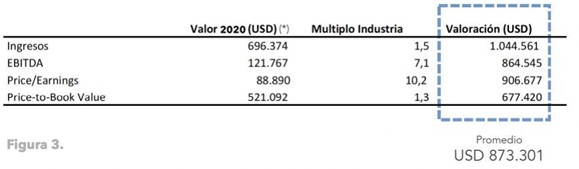

Existen diferentes ejemplos de múltiplos usados para valorar empresas con este método, los más utilizados están relacionados con, múltiplos de ingresos, múltiplos de EBITDA, en algunos casos P/E: Price-to-Earnings (precio que se paga por las utilidades que está generando la compañía) o el P/BV: Price to Book Value (valor del patrimonio contable que tiene la compañía).

En la Figura 3, observamos el ejemplo del estado de resultados y balance general actual de una empresa en función de cuáles son los ingresos, su EBITDA (magnitud de generación de valor operacional que incluye las utilidades operativas antes de los de los impuestos, de los intereses y de las depreciaciones), utilidades y valor patrimonial en libros.

Ahora, tomamos de las fuentes de información los múltiplos en lo que está valorada la industria que se encuentra esta empresa, para el presente ejemplo, suponemos que las compañías se valoran en 1,5 veces el valor de los ingresos, en 7,1 el valor del EBITDA, en 10,2 el P/E, y en 1,3 el P/BV.

Para calcular la valoración realizamos una simple matemática con estos datos, multiplicamos el valor de los ingresos (US$ 696.374) por el múltiplo de la industria (1,5) y así con cada uno de los valores y múltiplos que nos darán una orden de magnitud. Algunos resultados serán valores bajos y otros altos, al final lo que se realiza es una ponderación dándole más relevancia a los ingresos o al EBITDA que son los más utilizados. El EBITDA en compañías de etapa temprana no son muy utilizados, ya que equivale a un valor muy bajo o en algunos casos negativos.

Tip de vocabulario:

Cuando se investigan los múltiplos en las diferentes fuentes de información nos encontramos con la sigla TTM (Trailing twelve months), que se refiere a los últimos 12 meses, no necesariamente es el valor del último corte a diciembre

Flujo de caja libre descontado (FCLD)

Es el método de mayor uso y el que cuenta con mayor profundidad, que basa su metodología en proyectar los Flujos de Caja Libre de la empresa, y estimar si el efecto de las estrategias empresariales a largo plazo genera o destruye valor.

Semántica

Flujo de caja: se conoce como flujo de efectivo o cash flow al estado de cuenta que refleja cuánto dinero queda después de los gastos, los intereses y el pago al capital, es un estado contable que presenta información sobre los movimientos de efectivo.

Flujo de caja descontado: es un método que se basa en medir la capacidad de la empresa de generar riqueza futura.

Para calcularlo seguimos los siguientes pasos:

Paso 1. Diagnóstico y análisis fundamentales

Es importante antes de realizar los ejercicios matemáticos, revisar el estado actual de la empresa, analizando las variables e información disponible de cuatro aspectos principales que afectan el negocio hoy y que lo afectarán en el futuro:

Debemos entender cuál es el modelo de negocio donde estamos, conocer el entorno competitivo y la dinámica de ese modelo y cómo un mayor número de ingresos o de unidades vendidas van a implicar una mayor participación en el mercado. También debemos saber cuáles son esos indicadores financieros que están afectando a la compañía, cómo son los roadmap de desarrollo operativo, de producto y tecnológico, además, cuáles son las inversiones asociadas a ese crecimiento que se está esperando.

Estos cuatro aspectos presentan elementos cuanti-cualitativos, pero a la vez fundamentales para empezar a realizar una valoración bajo este método.

Paso 2. Dimensionamiento de estructura de costos

El segundo paso del flujo de caja libre descontado tiene que ver con el entendimiento y dimensionamiento de la cadena de agregación de valor dentro de la estructura de costos de la empresa, para así evidenciar cuáles son los márgenes brutos y operacionales que nos lleven a medir muy claramente cuáles son los costos fijos y variables, además de entender especialmente cuáles son los puntos de equilibrio operacionales.

Paso 3. Estructura Financiera

El tercer paso del flujo de caja libre descontado tiene que ver con la estructuración financiera, en él que numeramos supuestos claves que permiten incorporar todas las variables relacionadas con el negocio.

- Factores macroeconómicos e Identificación del precio y/o diversos mecanismos de cobro, es muy importante cuando hacemos una proyección, visualizar que el precio que se tiene hoy no necesariamente va a ser el mismo precio en uno, cuatro o cinco años, porque va a estar afectado por la inflación o factores macroeconómicos como la devaluación o también puede estar afectado por un entorno competitivo que haga que los precios bajen debido a la mayor oferta. Igualmente es necesario saber cómo son los mecanismos de cobro y las fechas de recaudo (30, 60, 90 días, según el sector de la empresa).

- Medición de magnitud de unidades de comercialización y/o producción, de acuerdo a la capacidad operativa y productiva de la empresa.

- Dimensionamiento de participaciones de mercado estimada.

- Dimensionamiento de capacidades y requerimientos de recursos humanos, técnicos y tecnológicos.

- Identificación y medición de costos asociados con acceder a mercados.

- Identificación y medición de costos y gastos asociados con diseño de productos/servicios, producción, innovación, mercadeo, administración, soporte, entre otros.

- Identificación y medición de inversiones en activos fijos, como lo puede ser la compra de una maquinaria

- Medición de políticas de capital de trabajo.

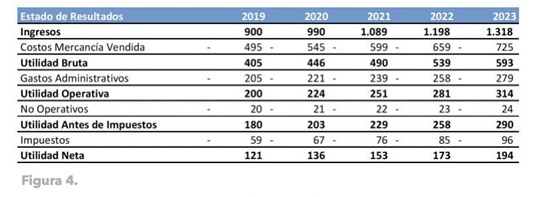

Paso 4. Cálculo del flujo de caja libre descontado

Bloque 1: Estado de Resultados

Entrando en los cálculos matemáticos, para hacer una valoración por flujo de caja libre descontado debemos proyectar un estado de resultados que refleje los ingresos, los costos, los gastos y por supuesto tener en cuenta esa incorporación de supuestos y entendimiento del negocio.

En la Figura 4, tenemos el ejemplo de una compañía con ingresos de US$ 900.000 en el año 2019 y con expectativas de crecimiento al cabo de 5 años de US$1.318.000.

Tiene una estructura de costos de mercancía vendida del 55% y consecuentemente la utilidad o margen brutos es del 45%.

Por la naturaleza, muchas compañías no necesariamente tienen ingresos y egresos no operacionales, en este ejemplo si los incluimos.

[ Nota IMPORTANTE ]

Muchas empresas llevan el 4×1000 (gravamen a los movimientos financieros que surgen de transacciones bancarias) al gasto no operativo. Este rubro es cada vez más estándar y algunas empresas lo están contabilizando en los gastos o incluso en costos dependiendo de su actividad y cantidad de transacciones.

-Próxima y última entrega, Finalizaremos este ejemplo y además:

- Inversiones y Depreciaciones ¿Por qué es importante calcular estos dos conceptos?

- Porque valorar tu negocio? , Cuales son las ventajas?

Como se valora una empresa.