Fíjese bien porque es clarito que después de volver de su merecido ‘break’ estarán esperándolo los impuestos, como por ejemplo, la presentación de su declaración de renta y si es el caso, la obligación de pagar el monto causado. Como dicen por ahí, cuando usted piense que nadie está pensando en usted, recuerde que siempre estará la DIAN.

Cuando hablamos de presentar la declaración de renta, no necesariamente está obligado a pagar, y ese concepto es necesario aclararlo, ya que la mayoría de las veces el pensar que tiene que declarar renta, más de uno se asusta. Ya que el creer que se tiene que pagar un impuesto más, sumado a los ya comúnmente conocidos como predial, vehículo, entre otros, afecta directamente en el bolsillo. Así que tranquilo, el hecho de que usted por sus ingresos tenga que declarar renta, no necesariamente significa que por ellos tengan una renta líquida gravable (es decir la base sobre la que se calcula el impuesto) y que se traduzca en impuesto a pagar.

Por lo tanto revise sus ingresos brutos (sin descontar deudas y otras cosas) a diciembre 31 de 2017, ya que según la actualización al decreto 1625 de 2016, aquellos asalariados que recibieron hasta esa fecha una suma de $44.603.000 o superior, es decir, un salario de $3.716.916 mensuales o más, y que el 80% de esos ingresos provengan de un contrato laboral, tendrán que declarar.

Si cumple con alguna de las siguientes condiciones también tiene que presentar la declaración:

#1. Aquellas personas quienes sus ingresos ascendieron por encima de $44.603.000 o lo que es igual a 1.400 unidades de valor tributario (UVT), equivalente en 2017 a $31.859.

#2 Para quienes sus compras y/o consumos con tarjetas de crédito superaron los $44.603.000 equivalente a 1.400 (UVT).

#3 Si su patrimonio bruto al finalizar el año sobrepasó los $143.366.000 equivalente a 4.500 (UVT).

#4 Que el valor por las consignaciones bancarias, depósitos o inversiones financieras acumuladas fueron mayores a $44.603.000, equivalentes a 1400 unidades de valor tributario (UVT).

A partir del 9 de agosto de 2018 comienzan los vencimientos para presentar la declaración de renta y liquidar el correspondiente impuesto a cargo para personas naturales, del año gravable 2017, y es por eso que lo mejor es que se vaya preparando para presentar los soportes y que le cuadren bien las cuentas. Para calcular su declaración de renta debe considerar diferentes factores que el gobierno permite tener en cuenta para lograr deducciones importantes.

Inicialmente debe tener en cuenta que los aportes a pensiones obligatorias, salud y fondo de solidaridad son considerados Ingresos no Constitutivos de Renta o Ganancia Ocasional (INCRNGO), por lo tanto, no harán parte de la base para aplicar la retención en la fuente y serán considerados como una renta exenta.

Los intereses para quienes están pagando un crédito de vivienda también son deducibles hasta un máximo de 1.200 (UVT), es decir, un valor de $38.230.000.

Para quienes tienen medicina prepagada, son deducibles máximo 16 (UVT) mensuales, es decir, $509.744 mensuales.

Si usted tiene una persona dependiente, el valor a descontar máximo es del 10%, sin que supere las 32 (UVT), es decir, $1.019.488.

Debe saber que por tener un vínculo laboral, el 25% de los ingresos es considerado renta exenta, por lo que es posible hacer este descuento.

Otra deducción importante que puede bajar el impuesto, es hacer aportes a pensiones voluntarias, ya que no solo generan rentabilidad sino que le permite lograr una pensión ideal en el tiempo que usted se programe. Esto es posible mediante la Ley 1819 de Diciembre de 2016, Decreto 2250 de Diciembre 29 de 2017.

Hay que tener en cuenta que la sumatoria de las deducciones totales y la renta exenta del 25%, no pueden exceder el 40% del subtotal de los ingresos menos los Ingresos no Constitutivos de Renta o Ganancia Ocasional (INCRNGO), por lo que si usted está pensando en hacer aportes voluntarios tenga en cuenta este valor para que no piense que todo podrá ser deducible.

Los aportes a pensiones voluntarias son una figura que se creó para “cerrar la brecha pensional” . Esa diferencia entre lo que usted está ganando actualmente frente a lo que corresponde recibir de acuerdo a lo que está ahorrado en el fondo de pensiones se conoce como brecha pensional.

Para ello los fondos de pensión voluntaria son una ayuda, ya que pueden hacer que esa pensión a temprana edad con un salario ideal sean posibles con una planeación y ahorro programado. Así también, generan una rentabilidad sobre esos dineros ahorrados y no sólo pueden ser usados al final de la vida, sino que pueden ser utilizados para la adquisición de vivienda, o luego de 10 años de haber iniciado el ahorro.

El ejercicio

Para eso, se tomaron como ejemplos los salarios de $3.716.917, uno de $5.000.000 y por último $10.000.000.

En este caso para las personas que obtuvieron ingresos por el valor mínimo requerido, es decir con un salario de $3.716.917, que hicieron las respectivas deducciones de aportes obligatorios, y al deducir la renta exenta, genera un valor de cero impuesto a pagar. Lo que no exime la obligación de presentarla ante una entidad bancaria pero con los valores en cero.

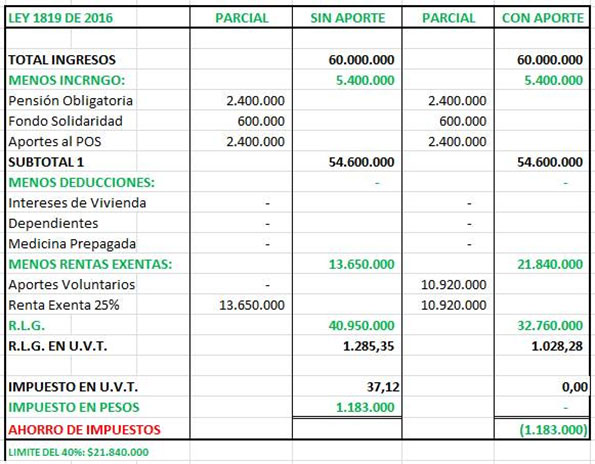

Así mismo, una persona con un salario mensual de $5.000.000, sus ingresos totales serán de $60.000.000, y podrá presentar las deducciones de ingresos no constitutivos de renta o ganancia ocasional de ley, correspondientes a $5.400.000, aplicando así mismo, el 25% de renta exenta. La Base de Renta Líquida Gravable que tendría después de las deducciones sería de $40.950.000, lo que nos significaría que esa persona debería pagar un impuesto de $1.183.000.

En este caso no se tuvo en cuenta ninguna deducción como intereses en crédito de vivienda, medicina prepagada ni personas dependientes, así como tampoco se tuvo en cuenta deducciones por aportes voluntarios.

Si esta misma persona quisiera hacer aportes en pensiones voluntarias por valor de $10.920.000 anuales, lograría una reducción en la base de renta líquida gravable lo que se vería reflejado en el valor de su impuesto, que en este caso sería de $0. Esta reducción en el impuesto también se vería reflejado si se descontara las deducciones legales que mencionamos anteriormente.

A continuación lo veremos más claro en la siguiente tabla:

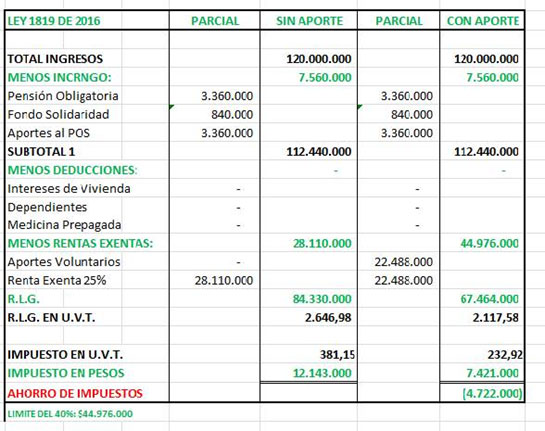

Así mismo, si el ejemplo lo hacemos con una persona con un salario devengado de $10.000.000, siendo entonces sus ingresos anuales de $120.000.000, luego de deducir los ingresos no constitutivos de renta ni ganancia ocasional (INCRNGO), y el 25% de renta exenta, el valor a pagar por impuesto a la renta sería de $12.143.000 (CASI UN MES DE SUELDO EN IMPUESTO) Igualmente, sin tener en cuenta ninguna deducción de intereses de vivienda, medicina prepagada ni aportes voluntarios. Si por el contrario esta misma persona realiza un aporte voluntario mensual de $1.874.000, lo que al año sería de $22.488.000, tendría una reducción en la base de renta líquida gravable por lo que el impuesto a pagar sería de $7.421.000, lo que significa un ahorro en impuestos de $4.722.000.

La tabla ilustra la situación:

Como vimos en los ejemplos, la clave es poder realizar deducciones ya sea en aportes de pensión voluntaria, intereses de vivienda o medicina pregagada, de acuerdo a los topes máximos permitidos por ley.

Tenga a la mano los soportes

Es el momento que haga la revisión si usted ya se inscribió ante el RUT, y si no lo ha hecho, realice el trámite cuanto antes y no deje para último momento. Así mismo, si ya está inscrito, revise si es necesario actualizar su actividad económica.

Aliste todos los soportes contables para poder realizar la declaración.

Reclame todos los certificados bancarios de cuentas de ahorro, crédito y tarjetas de crédito.

Tenga a la mano el pago de impuesto de Predial del o de los inmuebles que se encuentren a su nombre, impuesto de vehículo, y los certificados de ingresos y retenciones y certificado de inversiones realizadas.

Solicite certificado de dividendos y participaciones si tiene algunas acciones. Si tiene cuentas AFC (para pago de vivienda), cuentas en un fondo de pensiones voluntarias, pagos de salud y educación, o préstamos de vivienda.

Si ya ha presentado declaración de renta en años anteriores tenga a la mano los formularios de dichas declaraciones.

Así mismo, si tiene personas a su cargo, informe el nombre completo, documento de identificación y parentesco para poder incluirla como persona dependiente y descontar ese valor en su declaración.

Aquí los documentos de manera mas detallada

-Formulario de declaración juramentada. Este lo debe tener su empleador, así que pida que lo envíen o pregunte en su área administrativa, de recursos humanos o nómina.

-Anexe los siguientes documentos:

- Registro civil de nacimiento de hijos menores de 18 años.

- Certificado de estudios de hijos entre 18 y 23 años.

- Certificado de medicina legal o de contador público de su compañero permanente o cónyuge que confirme dependencia.

- Certificado de medicina legal o de contador público de sus padres y hermanos en situación de dependencia.

-Certificado de medicina prepagada: adjunte el certificado de pagos del año inmediatamente anterior que estén protegidos a nombre del declarante, cónyuge, hijos o dependientes.

-Certificado de créditos hipotecarios del año inmediatamente anterior:

- Nombre, razón social y NIT de la entidad bancaria del pago.

- El monto total de los pagos realizados por concepto de intereses de vivienda.

- Periodo al cual corresponde.

- Nombre o NIT de los beneficiarios de los respectivos servicios.

-Cuentas AFC y aportes voluntarios a pensión

El último día para presentar la declaración de renta y el pago correspondiente está determinado por el NIT del declarante, que para las personas naturales corresponde a los últimos dos dígitos de su cédula. Estos empiezan desde el 9 de agosto y van hasta el 19 de octubre de 2018.