El acceso al crédito formal, por parte de quienes suelen acudir al ‘gota a gota’, es casi un rasgo cultural: no les gustan los bancos por más que estos les faciliten el dinero sin más documentos que la cédula.

Los usuarios de ese dinero fácil prefieren exponerse a la violencia y vivir aislados de las bases de datos crediticias que bancarizarse.

El Código Penal Colombiano, en el artículo 305, tipifica el delito de usura: “quien reciba o cobre, directa o indirectamente, a cambio de préstamo de dinero, utilidad o ventaja que exceda en la mitad del interés bancario corriente que para el período correspondiente estén cobrando los bancos, según certificación de la Superintendencia, cualquiera sea la forma utilizada para hacer constar la operación, ocultarla o disimularla, incurrirá en prisión. La pena para este delito es de dos a cinco años de prisión y una multa de 50 a 200 salarios mínimos legales mensuales vigentes. Así mismo, el que compre cheque, sueldo, salario o prestación social bajo este delito, tendrá una pena de prisión de tres a siete años y una multa de 100 a 400 salarios mínimos legales mensuales vigentes”.

Quienes son los perfiles promedio?

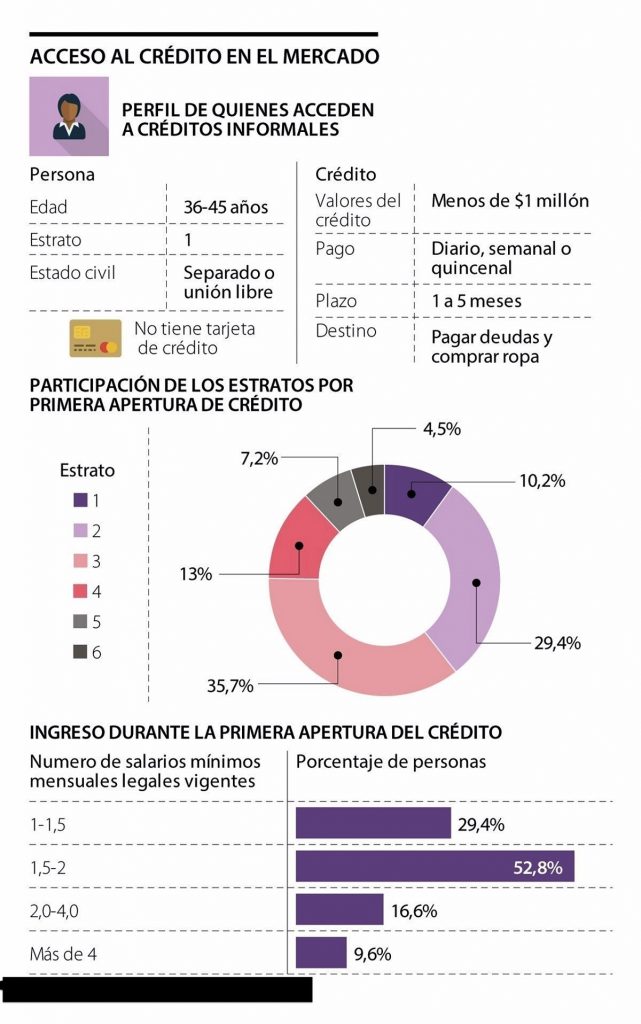

De acuerdo con el reporte Indicadores de crédito en Colombia, que fue realizado por el profesor de la Universidad de los Andes, Santiago Rodríguez Raga, y Datacrédito Experian, por lo general, las personas que solicitan préstamos informales tienen entre 36 y 45 años de edad, pertenecen al estrato uno, son separados o viven en unión libre, y no tienen tarjeta de crédito.

Respecto a la autoexclusión, en el informe se resalta que las personas no deben caer en esto por razones de edad, ya que 13,8% de quienes tienen entre 36 y 45 años realizan la primera apertura de un producto bancario con esa edad.

Cabe mencionar que, en el sistema formal, la mayor participación por rango de edad en la apertura de créditos la tienen las personas que están en el rango de entre 18 y 25 años, con 46,3%.

En cuanto al estrato, en el estudio también se encontró que este no es una barrera para acceder al sistema financiero, pues dos de cada cinco préstamos que se hacen son otorgados a personas de estratos uno y dos. Para el estrato uno, la participación en créditos formales es de 10,2%, mientras que en estrato dos es de 29,4%.

Donde está la trampa?

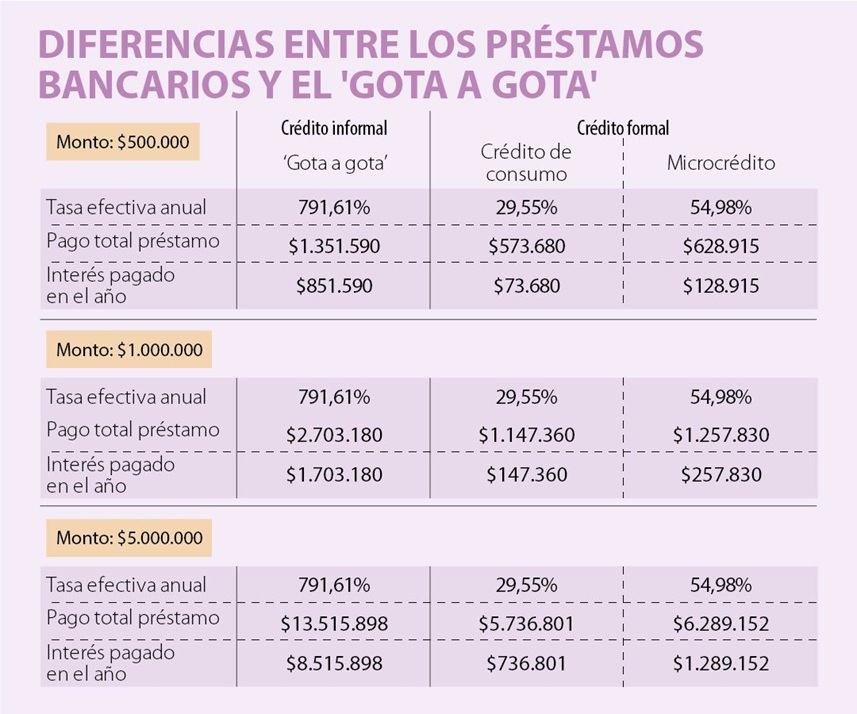

En el ejercicio por un préstamo de $500.000 a 12 meses, al final del plazo quien pidió el crédito de consumo paga en total $573.680; el que solicitó el microcrédito, $628.915, mientras que quien accedió al ‘gota a gota’ entrega $1,35 millones.

Para el préstamo de $1 millón, al final del año, el pago total de un interés de consumo es $1,15 millones, en el de microcrédito es $1,26 millones, y en ‘gota a gota’ es $2,7 millones.

Ahora analicemos los pagos que deben por un crédito de 1.000.000 a un plazo de un año, en un ambiente “menos hostíl” porque les cayó bien a los agiotistas del Gota Gota y comparemos las cuotas con alternativas ofrecidas por el sistema formal:

Como podrá ver en este escenario del 435% lo están desangrando. Igual .

Consejos para no caer en un Gota Gota

. Identifique la magnitud de sus problemas: es importante tener clara la situación en la que se encuentra. Analice qué debe, a quién le debe, cuánto debe y cuál es la tasa de interés que está pagando. Luego y con ayuda de un presupuesto, determine si puede o no pagar las deudas que se tienen en este momento y si su capacidad de endeudamiento da para otro préstamo más.

. Evalúe si necesita un préstamo: antes de pensar en adquirir una obligación más con alguna entidad bancaria o con un prestamista gota a gota, analice la situación. Considere si va a ser rentable, si los intereses que le cobran valen la pena y si el gasto que va a hacer con ese rubro es necesario. De no ser así, no vale la pena seguir endeudándose.

. Tenga claro el presupuesto: el presupuesto es la herramienta básica para saber en qué se va el dinero y si alcanza para suplir todas las necesidades que se tienen al mes. EN GENERAL se aconseja que el 70% de los ingresos deben ir destinados a gastos fijos como vivienda, educación, salud y transporte, y el 30% restante puede dividirse entre ahorro, pago de las deudas y entretenimiento.

Si en el presupuesto se descubre que se está destinando más de este 30% del ingreso mensual al pago de deuda, es probable que se encuentre en una situación de sobreendeudamiento y se debe considerar implementar un plan de acción.