En el habla cotidiana las nociones de costo y gasto se utilizan de manera indistinta, dado que ambas representan un desembolso de dinero a cambio de un bien o servicio adquirido (o sea, pagar). Sin embargo, en el lenguaje administrativo y de la contabilidad, estas dos palabras tienen sentidos diferentes, como veremos a continuación.

Para empezar, estas dos palabras tienen orígenes diferentes: “costo” proviene del verbo “costar”, que deriva del latín constare, traducible como “corresponder” o “cuadrar”; mientras que “gasto” proviene del verbo “gastar”, que fue derivado por razones fonéticas del verbo “devastar”, proveniente del latín vastus. Su vínculo con la idea de pagar o desembolsillar dinero es, obviamente, fruto del pensamiento figurado.

En los asuntos contables y administrativos, es importante diferenciar costo de gasto, especialmente a la hora de calcular el precio de los productos finales de una empresa

Tanto costos como gastos poseen su propio registro contable, ya que los costos se relacionan con el proceso de producción, mientras que los gastos se vinculan con funciones administrativas, de financiamiento y de venta. Es decir: los costos son aquellos pagos necesarios para el funcionamiento del circuito productivo, o sea, para poder producir bienes y servicios. En cambio, los gastos son aquellos pagos o adquisiciones de deuda (aumentos de pasivos) que acarrean las operaciones normales que acompañan a la producción.

Por eso, los primeros se consideran en el balance general (o sea, son inventariables), mientras que los segundos se deducen de los ingresos en el estado de los resultados.

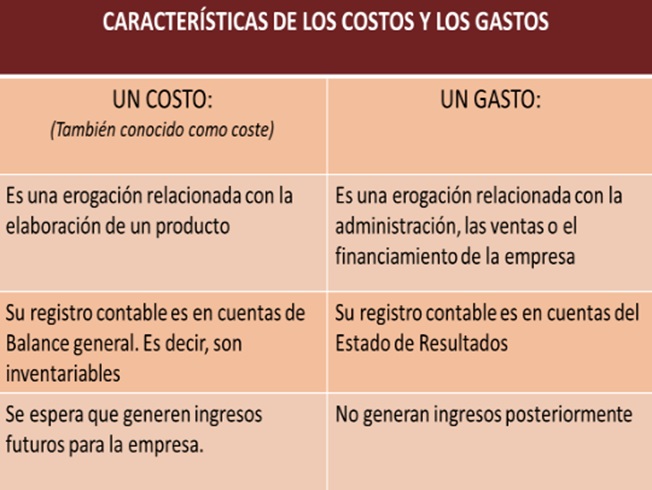

De este modo, la diferencia entre costos y gastos puede resumirse en:

| Costos | Gastos |

| Se relacionan con los gastos de producción. | Se relacionan con gastos no operacionales. |

| Son inventariables. | No son inventariables. |

| Se espera que traigan consigo futuras ganancias, o sea, se recuperan rápidamente. | No traen consigo futuras ganancias, pero pueden incidir en el margen de éxito del producto. |

| Son ejemplos de costos: la materia prima, la mano de obra directa, el mantenimiento de la fábrica, la seguridad industrial, etc. | Son ejemplos de gastos: la publicidad y propaganda, la capacitación de empleados, la renta de las oficinas, la distribución, etc. |

Caracteristicas de los costos y gastos

Ejemplo de costo y gasto

Imaginemos una empresa de fabricación y venta de zapatos. Para fabricar sus zapatos, se necesita comprar materia prima (cuero, tela, plásticos), se utilizan máquinas especiales (que requieren de mantenimiento y de electricidad) y una mano de obra especializada. Todos estos factores se consideran costos de producción de los zapatos, pues son indispensables para obtener el producto.

Pero no basta con fabricarlos: hay que distribuirlos, comercializarlos y promocionarlos, y para ello la empresa contrata a una distribuidora, y a una agencia publicitaria. Estas empresas secundarias cobran, lógicamente, y el pago de sus servicios se consideran gastos: gastos de distribución, gastos publicitarios, etc.