Colaboración Semplii

¿Qué es valor?

Desde la perspectiva económica, el valor es el grado de utilidad que un bien proporciona. Ahora bien, ¿Sabes cuál es el valor de tu empresa? ¿Podrías calcular el valor de ella?. De hecho, la valoración de empresas es uno de los indicadores más importantes e incrementarlo tendría que ser uno de los objetivos clave de los administradores de cualquier negocio.

¿Qué es valoración de empresas?

Es el proceso de estimación del valor económico o de mercado de una compañía utilizando criterios técnicos y financieros. Y hablamos de valor del mercado porque el valor de una empresa va más allá del monto estimado de sus locaciones, máquinas, muebles y equipos, entre otros, es determinado también por su potencial de generar efectivo, ventas y valor a lo largo del tiempo; o en términos más técnicos, por su capacidad de generar flujo de caja. Por otro lado, un error que no debemos cometer es confundir el valor de una empresa con su precio. El precio no necesariamente es el valor que se está asignando. El precio de una empresa es una contraprestación monetaria acordada resultado de la oferta y la demanda en el mercado.

Como dice Warren Buffett el precio se puede identificar como aquello que yo pago mientras que valor es aquello que yo recibo por lo que pago, esto llevado al mundo empresarial implica que normalmente el precio que se está pagando por las empresas no necesariamente es el valor que está recibiendo el comprador

Un comprador estratégico puede llegar a conseguir mucho más valor del precio que está pagando. Cuando tomamos el rol de vendedor, debemos entender que no necesariamente el comprador está asignando un precio relacionado con lo que va a recibir. Al final, las empresas valen por lo que el comprador está dispuesto a pagar y eso es una realidad para asumir. Para realizar la valoración de una empresa es importante además de contar con amplios conocimientos financieros, entender el mercado, el modelo de negocio, la estrategia y sus aspectos de creación de valor.

¿Para qué sirve una valoración?

Existen diferentes razones por las cuales toma importancia la valoración de empresas, pero podemos enmarcarlas en tres bloques sin necesidad que uno sea más importante que otro.

La capacidad de medir los direccionadores de valor y su impacto en la compañía

¿Cómo podemos identificar cuáles son los direccionadores de valor?

Cuando hacemos escenarios, construimos análisis de sensibilidad y tenemos la capacidad de identificar que una variable bien sea de precio, de costo o de inversión genera mayor o menor valor en la compañía, y ese bloque nos permitirá identificar cuáles son los value-drivers de la compañía.

• Identificar los requerimientos de capital en el corto y largo plazo

Para ello, es recomendable realizar proyecciones de valoración en horizontes de tiempo que permitan identificar ese valor y también que permitan identificar mes a mes o trimestre a trimestre cuánta caja va necesitando la compañía. Muchas valoraciones se realizan en flujos de caja anual pero la invitación es construirlos de manera mensual o trimestral.

• Conocer un rango de precio frente a una transacción con un tercero

Constantemente vemos pequeñas compañías que involucran nuevos accionistas o quizás algunas venden participación accionaria dentro del crecimiento que demanda la compañía, y eso de alguna manera requerirá por parte del grupo directivo, inversionistas o accionistas líderes generar una valoración que establezca un rango de precio, y la palabra rango es muy importante porque cuando hablamos de valor de compañía dependiendo del comprador se podrá dar entre un piso y un techo sin necesidad de que haya un valor único

Un concepto clave que tenemos que saber es que las empresas valen hoy por su foto actual y no necesariamente por lo que van a llegar a ser.

Esa foto actual sin duda incluye la capacidad de generar flujo de caja futuro, pero no necesariamente por lo que será en 5 o 10 años.

¿Quién participa en la valoración de una empresa?

Existen diferentes actores que participan en la valoración de empresas, entre ellos:

• Administradores y directivos.

• Socios o propietarios.

• Compradores, fondos, inversores.

• Asesores de fusiones y adquisiciones.

Antes de entrar a hablar de los diferentes métodos para calcular la valoración de una empresa es importante validar que los datos financieros históricos disponibles sean precisos, ya que esto nos garantizará una proyección fiable, y por ende una valoración de calidad, de lo contrario se recomienda hacer curaduría de los datos antes de lanzarse a realizar la proyección.

Componentes de una valoración

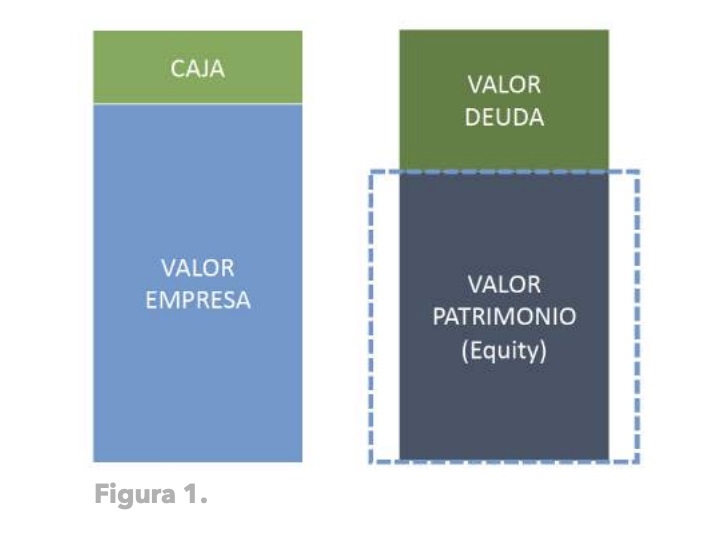

En la siguiente Figura 1. se muestra los componentes que representan el valor de una compañía.

• Caja

• Valor de la empresa

• Valor de la deuda

• Valor del patrimonio (equity)

En este ejercicio vemos como la (barra azul) representa un determinado valor de una empresa, asociado a la capacidad de generar flujos de caja futuros, pero eventualmente puede tener caja y/o activos no operacionales o algunas inversiones que no están relacionadas con la empresa (barra verde); esto ocurre normalmente en compañías familiares que tienen o han adquirido por ejemplo, un lote y éste se encuentra dentro de la compañía registrado en el activo como una inversión. Cuando nos encontramos con esas situaciones es importante diferenciar que una porción equivale al valor de la empresa y la otra es aquella que aquí llamamos caja, pero que también puede incluir activos no operacionales que están dentro de la compañía.

Ahora, de acuerdo al tercer bloque del por qué se realiza una valoración (vinculación de nuevos accionistas e inversionistas) tenemos que identificar que no es lo mismo el valor de la empresa que el valor del patrimonio o del equity de la compañía, para este caso tendríamos que restar el valor de la deuda al valor de la empresa, si ésta llegara a tener deuda; en algunos casos los niveles de endeudamiento están asociados al crecimiento de la compañía, por ello hay que restarle este rubro y entender que el valor de la empresa incluye la deuda pero el valor del patrimonio no lo incluye.

*Ejemplo: Supongamos que una empresa tiene un valor de US$2.000.000, que tiene un lote no operativo por valor de US$ 300.000, y una deuda por valor de US$100.000. En este caso, el valor del patrimonio (equity) sería de US$2.200.000.

_____________________________________________

Valor del Equity = Valor de la Empresa + Caja – Deuda

_____________________________________________

¿Cuánto vale el dinero de un nuevo inversionista en la empresa?

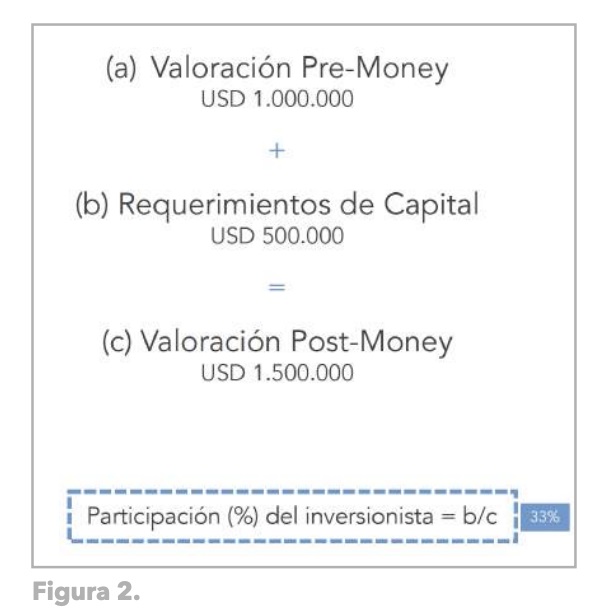

Si invitamos a un inversionista a nuestra compañía la pregunta principal es ¿cuánto vale su dinero?, y aquí hay un error bastante común por parte de los empresarios en hacer una matemática con el Pre-money y no con el Post-money.

¿Qué es esto y por qué es un error?

Normalmente la valoración del patrimonio está asociada con el Pre-money, que quiere decir antes de que entren nuevos recursos de inversión.

En la Figura 2, analizamos un ejemplo con una valoración Pre-money de US$1.000.000 Supongamos que va a ingresar un inversionista o accionista por un valor de US$500.000, en este caso sería un error ofrecer el 50%, pues los requerimientos de capital harían que se incremente el valor de la compañía en lo que se conoce como la valoración Post-money, es decir, US$1.500.000.

Entonces, el cálculo de la participación del nuevo accionista se ejecuta con base a la valoración Post-money, en este ejemplo, tendría una tercera parte, US$500.000 que esta entrando versus US$1.500.000 de valoración Post-money, equivaldría a un 33%.

Estos son conceptos generales que debemos tocar antes de entrar en profundidad en valoración y que son casi mandatorios al momento de hacer una negociación

Próxima entrega desarrollaremos este *ejemplo