En contabilidad, se conoce como costos predeterminados a aquellos que se calculan antes de terminado el producto, de manera que pueden compararse con los costos reales, que son los que se calculan una vez finalizado el ciclo productivo. Comúnmente se dividen en:

- Costos estimados. Que son aquellas expectativas teóricas de lo que se espera invertir en la producción, considerando cada caso específico;

- Costos estándar. Que son los costos promedio que un tipo de proceso productivo suele arrojar, en niveles normales de eficiencia, o sea, una proyección teórica de lo esperable.

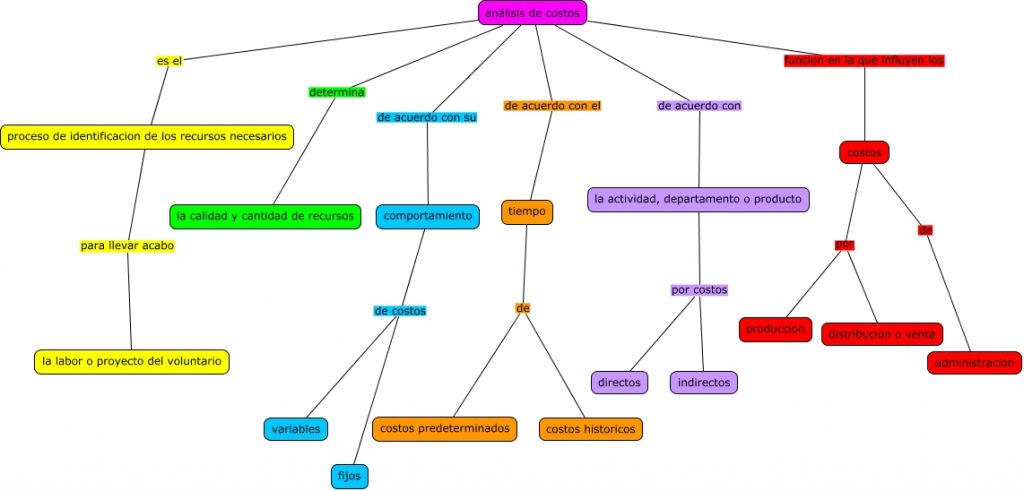

Se llama costos a todos los distintos factores que intervienen en el ciclo productivo y lo hacen posible, como pueden ser la materia prima, la mano de obra directa, etc.

Dichos costos pueden clasificarse de acuerdo a su naturaleza en diversas categorías, de los cuales reales y predeterminados son apenas dos.

Los costos de todo tipo son objeto de estudio de la contabilidad analítica o contabilidad de costos, y en ello los costos predeterminados cumplen un rol fundamental, como premisas para juzgar el proceso de producción, o sea, como expectativas.

¿Para qué sirven los costos predeterminados?

Los costos predeterminados son, como dijimos antes, una expectativa. En ese sentido, sirven para contraponerse a los costos reales y saber qué tan cerca de lo planeado marcha el ciclo productivo. Así es posible tomar decisiones y llevar a cabo ajustes, si fuera necesario.

Costos predeterminados y costos históricos

Los costos históricos están más relacionados con los costos reales que con los predeterminados, en la medida en que son el reflejo de la trayectoria productiva de la empresa u organización.

Como los costos reales, son datos obtienen luego de terminado el proceso productivo. Pero se diferencian en que son cotejados con varios años de procesos semejantes, para lograr una historia de sus costos

En cambio, los costos predeterminados se calculan antes de iniciar el ciclo productivo, y por ende son una suerte de elucubración o planificación, en lugar de una mirada histórica al proceso productivo al cual se refieren.

Otros tipos de costos

Existen muchas formas de clasificar los costos de una empresa u organización. A continuación, veremos un par de los más importantes:

- Según su identificación dentro de la empresa, podemos hablar de:

- Costos directos. Son aquellos identificables y cuantificables respecto de un área específica del proceso productivo, o respecto de los productos terminados.

- Costos indirectos. Aquellos que, por el contrario, no son identificables o cuantificables respecto de un área específica del proceso productivo o de sus productos terminados.

- Según la función en que se incurre, o sea, a qué parte del circuito productivo los genera, podemos hablar de:

- Costos de producción. Los cuales tienen que ver con la materia prima, la mano de obra o los cargos-gastos directos de la fábrica.

- Costos de distribución. Aquellos que tienen que ver con el proceso de transporte de la materia prima y otros insumos a la fábrica, y luego de los productos elaborados a su área de comercialización.

- Costos de administración. Aquellos que se desprenden de la administración de la empresa, es decir, de su conducción y mantenimiento.

- Costos financieros. Los cuales se originan por la obtención de recursos (generalmente capitales) ajenos a la empresa y necesarios para su éxito.

- Según su comportamiento a lo largo de la cadena productiva, podemos hablar de:

- Costos fijos. Aquellos que son constantes dentro del circuito productivo, independientemente del volumen de las operaciones realizadas en un período de tiempo.

- Costos variables. Aquellos que oscilan de alguna manera dependiendo del volumen de operaciones realizadas, como son las comisiones, por ejemplo.

- Costos mixtos. Que reúnen elementos tanto fijos como variables.