Colaboración Semplii

Como se valora una empresa. Llevamos dos entregas , en la primera hemos visto ¿qué es valor? ¿Qué es valoración de empresas? ¿Para qué sirve una valoración? ¿Quién participa en la valoración de una empresa?

En las segunda entrega también desarrollamos el ejercicio planteado e iniciamos con un ejemplo práctico, explicación de METODOLOGÍAS DE VALORACIÓN y explicamos que es Valoración por múltiplos y Flujo de Caja Libre Descontado, así como una explicación de cómo causar el impuesto bancario

Hoy finalizaremos esta entrega sobre el ejercicio práctico que estamos resolviendo:

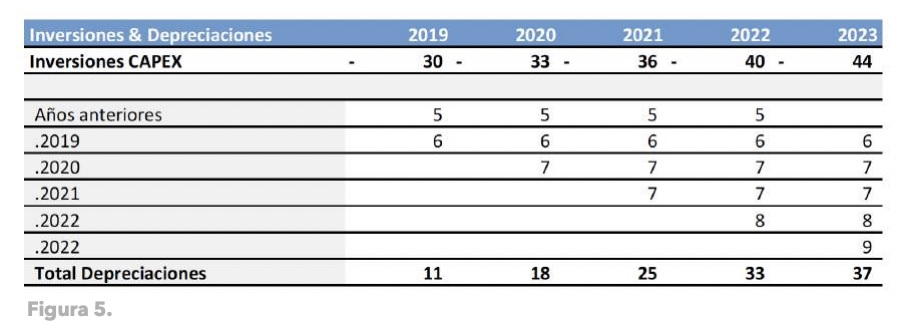

Bloque 2: Inversiones y Depreciaciones

En el segundo bloque, como muestra la Figura 5, se debe realizar un ejercicio de proyección de inversiones en activos fijos operativos que normalmente se conoce con sus siglas en inglés CAPEX (capital expenditure). Una vez conocidas esas inversiones y tener dimensionado la proyección de depreciaciones actuales construimos una tabla de depreciación año tras año, para este ejemplo la valoración es anual, pero la recomendación como mencionamos inicialmente es que se realice de forma mensual o al menos trimestral.

¿Por qué es importante calcular estos dos conceptos?

Es importante porque las inversiones son una salida de caja y las depreciaciones nos ayudan a identificar dentro de la estructura de utilidades operativas que componente no es flujo de caja (las depreciaciones no son flujo de caja).

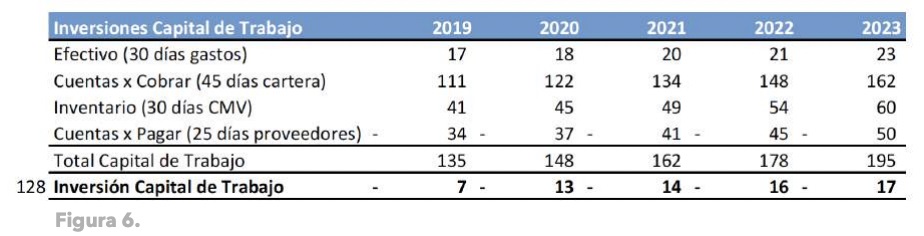

Bloque 3: Inversiones de capital de trabajo

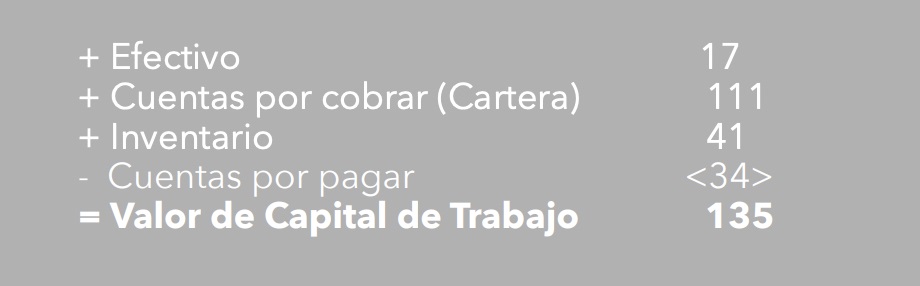

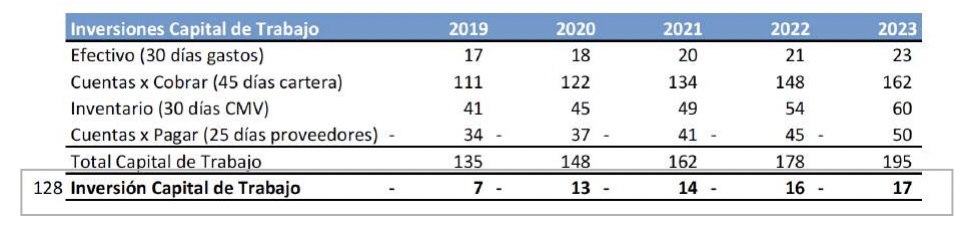

En el tercer bloque hacemos el cálculo de las inversiones que se requieren en capital de trabajo que es fundamental incorporarlo en todo tipo de compañías. El capital de trabajo está asociado como vemos en la Figura 6, por 4 rubros.

• Efectivo: Cuánto dinero debo mantener en efectivo para tener un nivel de tranquilidad y de cobertura de gastos en un corto plazo.

En el ejemplo vemos que esta compañía debería mantener 30 días de gastos en efectivo. ¿Cómo lo calculamos? Tomamos el valor de gastos administrativos del estado de resultados anterior. (Figura 4.) y hacemos la siguiente ecuación:

Ejemplo con los datos Figura 6 y Figura 4:

• Cuentas por cobrar: o cartera que se calcula de manera similar al efectivo.

En el ejemplo vemos que esta compañía tiene un promedio de 45 días de cartera, para ello hacemos el siguiente cálculo tomando de nuevo del estado de resultados, los ingresos.

Ejemplo con los datos Figura 6 y Figura 4

• Inventario: si la empresa es productiva está asociado con el costo de la mercancía vendida.

En este caso, nuevamente consultamos el estado de resultados y hacemos el cálculo con el costo de la mercancía vendida y 30 días de requerimiento de inventario.

Ejemplo con los datos Figura 6 y Figura 4

Estos 3 rubros son requerimientos de ciclo operativo, de caja, crecimiento de cartera y requerimientos de inventarios, pero adicionalmente una empresa tiene la capacidad de apalancarse o financiarse con proveedores.

• Cuentas de pagar: Supongamos que esta compañía ejemplo (Figura 6) tiene una política de pago a sus proveedores de 25 días, entonces volvemos a su estado de resultados y realizamos el cálculo con su costo de mercancía vendida.

Ejemplo con los datos Figura 6 y Figura 4

Ahora para calcular el total de Capital de Trabajo hacemos la siguiente matemática:

El total de capital de trabajo es el valor que debe estar en la foto del balance, no necesariamente esa es la inversión, la inversión de Capital de Trabajo es la diferencia entre un período con respecto al otro.

Bloque 4: Valoración del flujo de caja libre

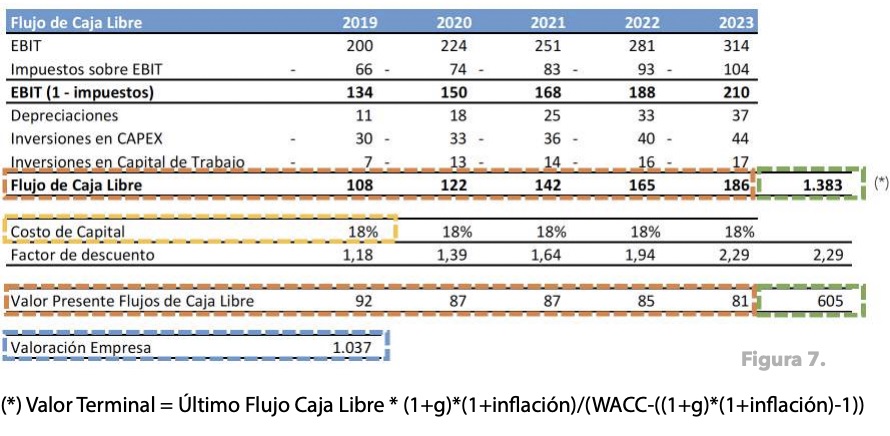

El flujo de caja libre nos permite identificar cuál es el orden de magnitud del EBIT o utilidad operativa, a este EBIT se resta el impacto impositivo o de impuestos, para este caso (Figura 7), estamos aplicando una tasa del 33% que nos da un resultado de US$134.000 para el siguiente año. A este valor le sumamos las depreciaciones anuales (ya que no son una erogación de efectivo), restamos las inversiones en activos fijos operativos (CAPEX) que se proyectaron y restamos las inversiones en capital de trabajo y esto nos origina un flujo de caja libre que es la base para valorar.

Nota

Las proyecciones se deben realizar normalmente hasta un punto en el cual se estabilicen los flujos de caja. Un buen estándar está entre 5 y 7 años.

Las proyecciones se deben realizar normalmente hasta un punto en el cual se estabilicen los flujos de caja. Un buen estándar está entre 5 y 7 años.

En este ejemplo proyectamos a 5 años y en el último año simulamos un concepto de permanencia en el tiempo que se conoce como valor terminal (las compañas deben permanecer en el tiempo).

Matemáticamente se calcula tomando el último flujo de caja, y se incorpora una tasa de crecimiento, una inflación de esos flujos futuros y traer una tasa de descuento que va a tener la compañía en el largo plazo.

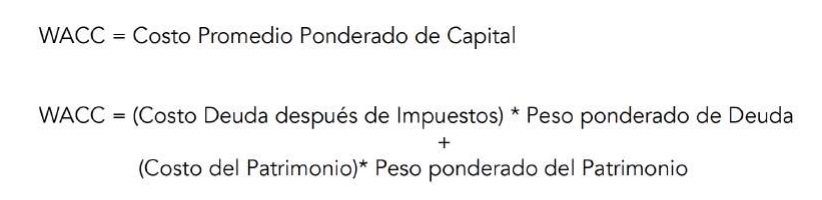

Luego es necesario implementar una tasa de descuento o costo de capital, es decir, esos flujos de caja futuro a cuánto representan traídos al valor presente hoy, valor que dependerá de la estructura de capital de la empresa, es decir, qué porcentaje de su actividad se financia con deuda vs patrimonio, y con sus respectivos costos de fondeo u oportunidad respectivamente.

En la compañía de nuestro ejemplo de la Figura 7, suponemos que la tasa de descuento o costo de capital es del 18%, entonces un factor de descuento para cada flujo de caja el primer año es 1,18 el segundo año es multiplicar 1,18 por 1,18, el tercer año es 1,39 que es el resultado por 1,18 y así se secuencialmente. El valor terminal que está en el último año es 2,29

Ahora realizamos una operación de traer a valor presente dividiendo el flujo de caja libre (US$108.000) que estaba para 2019 en 1,18 y así año tras año. Por ejemplo, en el 2023 los 186 lo dividimos en 2,29 y eso nos da un valor presente de los flujos de caja libre de la compañía. Igualmente tenemos un valor presente del cálculo del terminal, y al final, la sumatoria de todos nos da como resultado la valoración de la compañía (en este ejemplo la compañía vale US$1.037.000)

Nota

Para determinar el incremento año a año en una proyección nos tenemos que basar de acuerdo con el caso particular de cada empresa en las tasas de crecimiento de la compañía, de la industria, de las capacidades de la empresa de inversión para acelerar mas rápida o lentamente ese incremento de unidades, entre otros factores. Una compañía estable debería rondar en un crecimiento por encima de su industria, esto refleja que esta ganando participación de mercado.

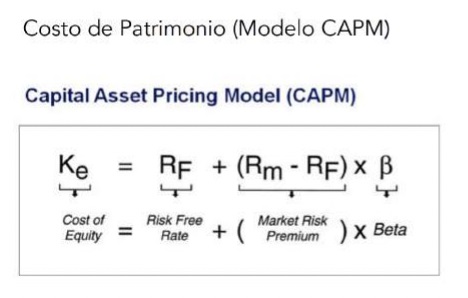

Una pregunta que vale la pena profundizar más adelante y es recomendable que las empresas se familiaricen es: ¿Cuánto es el costo de Capital? Para calcular este costo existen diferentes metodologías, pero aquí dejamos algunas de ellas:

La valoración de flujo de caja libre descontado al final nos debe arrojar un entendimiento de cómo estamos creciendo en función de una información histórica, de cómo es el entorno competitivo, cómo es el potencial del mercado, entender ese riesgo que están asumiendo los inversionistas y los proveedores de deuda y entender que la compañía sigue en marcha (valor terminal).

Ventajas de una valoración:

- Dominar tu negocio

- Identificar direccionadores de valor de la empresa

- Entender requerimientos de inversión y capital de trabajo

- Proyectar evolución del negocio

- Obtener un valor real de la empresa

- Acceder a nuevos inversionistas

- Precio justo para negociaciones con socios

Hasta aquí este e-book de cómo se valora una empresa.